达贡国际:房地产证券化市场的市场分析报告

栏目:公司资讯 发布时间:2025-06-11 09:11

2024年,房地产资产的证券化产品发行量表袭击了一个新的高处,市场热点扩大了以清洁能源的产生并持有房地产。尽管信贷风险仍集中在房地产资产证券化产品中,但中央企业领导了释放和理想的政策,以鼓励风险事件的失败,而政策方面集中在基本所有权的稳定性上。在2025年的最前沿,在严格的金融管理和改善交易结构的驱动下,导致中层企业和商业房地产振兴现有财产,预计该释放将继续增长,现有风险将逐渐逐渐。

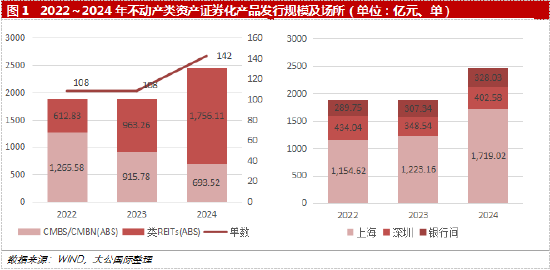

l一般发行 - 发行:近年来,在政策和市场需求支持的双重论文中,房地产证券化产品在发行和规模的交易数量中显示出增长率版本。 2024年,发行了142种房地产资产的证券化产品,总释放2449.6亿元人民币,增长了30.37%。 REIT等产品的发行规模的显着提高,房地产资产证券化产品的发行规模已获得了新的高度。

L产品产品:在2024年,在能源变化的背景下,清洁能源的一代(光电,风能,水电)已成为市场上的温暖场所。同时,作为与公共房地产投资信托有关的网站上的标准产品,拥有房地产ABS产品可持续性。

l信用绩效:2024年,收视率和默认产品主要集中在房地产证券化产品上,但近年来,与近年来相比,风险事件持续不断地降低。

L分析政策:RE的证券化产品相关系统AL房地产资产主要集中于基础财产的稳定性;在行业和宏观水平上,促进消费,投资稳定和存放股票仍然是关键基调。面对挑战和机遇,商业房地产公司继续增强其运营能力并扩大融资渠道; REIT基础架构的正常发布对I REITSMPRASS产生链接效应

综合和观点:由严格的金融管理,交易结构和信用增强步骤驱动的房地产证券化产品非常完美,并且出院生物是主要的中央企业。预计,到2025年,由商业房地产公司驱动,扩大融资渠道并复活到高质量现有物业的驱动器,房地产资产的现实化产品的释放将继续增长,现有风险项目将逐渐暴露。

在2024年,资产证券化市场的发布持续发展,与去年相比,发行量表持续增长。其中,房地产资产(CMBS/CMBN,REIT)的一般性发布相对稳定。

1。发行 - 伊德尼亚将军

2024年,房地产资产证券化产品的发行量表同比增加,总体发行利率保持较低水平。释放地点主要集中在上海证券交易所。 CMB/CMBN产品的基本所有权类型主要集中在办公特征和混合特性上。类似REIT的产品的基本类型更清楚地集中在基础设施中,并且中层企业已成为释放房地产资产证券化产品的主要力量。

1. 2022年至2024年,在双纸支持和市场需求支持下,房地产证券化的一般输出线产品显示出版本的数量和发行大小的增长率。 2024年,发行了房地产资产的142种证券化产品,总释放2449.6亿元人民币,增长了30.37%。从REIT等产品释放规模的大幅度提高,房地产资产的真实化产品的释放规模近年来已经达到了新的高度。其中,CMBS/CMBN发出了64个订单,总释放量表为693.52亿元人民币,下降了24.27%。它主要受放松经营物业贷款政策的影响。一些企业通过获得运营所有权贷款取代了现有的CMB/CMBN; REITS发出了78个订单,总发行量表为17561亿元人民币,增长了82.31%。

2024年,房地产资产的真实化产品的发布主要集中在上海证券交易所(从Therea起为“ SH SHanghai Stock Exchange"), with a total of 96 orders issued, with a scale of release of 171.902 billion yuan, an increase of 40.54% year-to-year. Among them, the CMBS issued 47 orders, with an issue of release of 52.695 billion yuan, a decline of the year 22.42%; Reits released 49 orders, with an release scale of 119.207 billion yuan, an increase of每年119.16%。 REIT发行了CMBN和16个。

2。资产所有者的MGA类型

就房地产证券化产品的基本所有权类型而言,CMB/CMBN产品的基本财产类型主要集中在办公室特征和混音中D属性。发行量表的总帐户占CMB/CMBN产品总量表的59.01%,这主要是基于一个地区所有权的所有权。还有一些项目将多个财产作为基础属性包装以扩大差异 - 所有者品种;类似REIT的产品的潜在特性类型更清楚地集中在基础设施中,发行量表占REIT等产品释放总数的68.07%,其中的能源基础架构是基础性能,包括Optoelectronics,风强度,风能,水力基础架构等。

3。经理的情况

2024年,房地产资产的证券化产品经理非常集中,头部的影响很明显。 2024年前十名经理发行的总规模为1990.24亿元人民币,价值81.25%的年度发行量表。其中,实际EST的证券化产品的规模Citic建设投资发行的ATE资产,而管理员的价格为25.29%,CITIC Securities作为管理员的比例为16.72%,而Huatai Securities作为管理员的比例为11.86%。

根据类别,CMBS/CMBN艾克特证券,CITIC建筑投资,Gotai Junan,Ping A Securities和Shenwan Hongyuan,总发行量表,451.38亿元元素的总五名CMB/CMBN产品经理,价值65.09%,价值65.09%; REIT产品经理排名前五的是CITIC建筑投资,Huatai证券,CITIC SECURITITIONT,CICC和GUESEN证券,总发行量表为1.23618亿元人民币,可提供年度暴露量表的70.39%。

4。捐赠者及其行业的分配

2024年,房地产资产真实化产品提供商的企业的性质相对较高,中间企业成为了发行版的主要力量。 cEntral Enterprises问题全年发布了52个订单,发行量表为1258.26亿元人民币,占当年发行量表的51.37%。第二个是当地的国有企业,全年总共发出了77个订单,ITHE发行量表为839.2亿元人民币,占全年发行量表的34.26%。其他的是公共企业,私人企业和外国资金资金的企业,全年提供全年发行量表的14.37%。那些提供中层企业的人在房地产资产资产证券化市场中占据主导地位,而头部的影响正在强调。

在2024年,提供房地产资产证券化产品的人主要集中在商业和服务行业,释放1365.74亿元人民币,该元人民币均提供了当年发行量的55.75%,释放量表增加了56。去年86%,继续保持行业。

5。发行率情况

在2024年,释放房地产资产现实化产品的普遍利益率显示出下降趋势。 REIT产品的总体利率释放率低于CMBS/CMBN产品,并且一般利率分布更加集中,利率小于CMB/CMBN产品。在2024年,REIT等产品的AAASF释放率为2.52%,CMB/CMBN产品的AAASF释放率为2.69%,而REIT样品的平均释放率低于CMB/CMBN产品。在2024年的下半年,房地产投资信托基金释放次数增加,释放率集中在2.00%和3.00%之间。

2。产品创新

在2024年,在能源变化的背景下,清洁能源的生成(光电,风能,水电)已成为市场上温暖的地方。同时,作为标准产品On与公共房地产投资信托基金相关的站点,共有5个持有房地产ABS产品于2024年发行。

2024年1月24日,中国人民银行总部和国家金融监管局总部共同发出了“在管理商业财产贷款方面做得很好的通知”(因此,从称为“通知”)。 “通知”放宽了贷款,用于商业拥有借贷,资本使用和贷款金额的主题,使其成为CMBS/CMBN的继任者。因此,CMBS/CMBN在2024年的发行量表减少了一年,但是当地的国有企业正在积极试图通过发布CMBS/CMBN来重新恢复这些企业。 2024年1月,长州CMBS的第一个房地产“ Bohai Huijin-Sukong集团第1号集团已成功发行了商业财产的特殊支持计划; 2024年3月,CMBS州拥有的四川省的第一家酒店CMB是Suc Suc的提供了习惯,并且两种产品的释放实体/增强都是业务实体。国有。

在2024年,在能源变化的背景下,清洁能源的生成(光电,风能,水电)将在已释放的REIT产品的基础财产中占据主要位置。在2024年,政策鼓励释放绿色资产证券化产品。大型能源公司通常使用清洁能源项目,例如强度和光伏电源作为主要特性,并以REITS之类的模型发布。 2024年3月1日,成功提供了“国家电力投资公司 - 墨西哥电力清洁能源绿色碳中性农村振兴特别计划”。该产品是带有四个标签的前四个标记为ABS和旧革命基础。 2024年8月15日,该国首个蓝色碳中性REIT,“ Huadeng International-Guangdong Company新能源基础设施投资BLUE碳中性资产支持特殊计划”已成功提供。基础所有者是Huadeng Shantou Len(II)594MW海上风电场项目。将来,REIT的清洁能源产品将继续成为市场上的热点。

2024年,房地产证券化证券化市场将继续专注于处理房地产ABS产品。 2024年,默卡多(Merkado)总共发布了5种持有房地产ABS产品。 2024年7月发布的“中国建筑银行住房租赁基金持有房地产资产支持特殊计划”是市场中房地产ABS的第二持有,它也是房地产ABS的首次拥有; 2024年8月,向上海证券交易所发行了“ Anjiang Expressway拥有房地产资产支持特殊计划”; 2024年11月,“ Citic Securities Yuexiu商业持有房地产资产支持特殊计划”和“ Jiuyong Expressway Holding Real Estate Asset Support特别计划” W分别发给深圳证券交易所和上海证券交易所; 2024年12月,在上海证券交易所发行了“ Ping ping ping ping ping证券 - 中国铁路建设第一阶段持有房地产资产支持特殊计划”。最近,成功发布了“ Citic Securities-Wango Data 2025 1st数据中心,持有房地产资产支持的特殊计划(可持续链接)”标志着我所在国家数据领域中第一个持有的房地产ABS的诞生,并促进了从“沉重的财产”转换为“轻投资”到“轻资产循环”。在良好的投资和融资循环中,房地产ABS的处理继续发挥积极作用及其影响力。

3。维修信用评级和默认扩展

在2024年,崩溃和默认产品主要集中在房地产资产的现实化产品中,但近年来一直在发布的政策和生物不断出现,风险事件已减少与近年来相比放松了。 CMB的第一个产品与所有者一起解决债务可以产生收入或处置资产,以保证投资者的权利和利益的一定范围。从这个角度来看,房地产资产证券化产品仍然是最受控的资产证券化产品之一。

1。信用评级调整

在2024年,将三种市场拥有的证券化产品降低了,该产品在一年中保持不变。自2023年以来,业主的独特数量已大大减少,这主要是由于改善了市场环境,调整监管政策以及近年来发布产品的更严格分析。 2024年的三种低源资产证券化产品都是房地产,其中包括1个REIT的2个CMB。发行年度是2017年至2018年,当时资产证券化产品爆炸。

“天芬阳TEL Asset支持特殊计划”,产品类型为CMB,并于2018年11月发布。原始的利益相关者和信用增强实体是Tongfang Guoxin Investment Holdings Co,Ltd。(从这里定义为“ Guoxin Tongfang”)。公共信息并未揭示出对产品的评级,但在公共质疑的质疑之后,在公共质疑之后,原始质疑的是原始的,该评级是原始的,是原始的质疑,这些信息是原始的,是原始的质疑,该信用范围是在公共信息中的介绍,这些信息是原始的,是在公共信息中的原始信息。实体的信用是从AAA到AA+的。

2018年4月发布的“ Xiang Hua证券 - 库尔国际广场商业物业资产支持特殊计划”,产品类型是CMBS。原始的利益相关者是Hainan Country House House Real Estate Development Development Development Co.,根据公共信息,根据公共信息,“ Shenzhen Shilian Shilian Shilian Shilian Assets Real Estate Land Asselag.ltd。所有权。安全监视。

“中国Qianhai kaiyuan-letai 1号资产支持特殊计划”,产品类型是REIT,并于2017年8月发布。这是第一个不依赖主题评级的REIT,例如REIT。目标所有者是Shijiazhuang Letai中心。根据公共信息,到2022年8月,将扩大该特殊计划;在2023年12月,无法确定处理该特殊计划的财产; 2024年6月,中国成本国际降低了“ 17 Letai A1”和“ 17 Letai A2”信用评级,并将它们列入可以降低的观众信用评级列表中; 2024年12月,处置的不确定性仍然存在。如果未来的未来处置工作继续无法做出大规模的发展,并且特殊计划可能不会使用资产支持的其他优先资产的信用状态,可能仍会受到影响;在同一个月,将债券删除并删除。

在2024年,t他的三种房地产资产资产证券化产品的信用等级增加了,包括2023年绿色资产 - 博物馆特殊计划(碳中和)区域组的优先级B级开发,“ Wugang Securities-Sov Health Health Realite Realite Asset Commercial Property Asset Brocers Asscorment Bropercial Asscorment Becials-B Special Plan” Huatai-Jinwai-Jinwai Bund Commercial Propertal Asset Asset Asset Asset Plans Asset Propart'根据公共信息,提高两种产品信用评级的最初原因是提高信用增强机构信用评级的信用评级。

通常,该产品(在2024年享用量的产品)主要是在证券化产品的增长期间发行的,所有产品都是房地产资产的证券化产品。在资产证券化产品到期期间,基础财产的现金流量,所有者的欣赏,主要参与者的信用状况和绩效绩效等因素是Al我的重点。评级升级的产品是通过信用增强机构提高信用评级的主要原因。 Securi Products Assast的统计的强大金融管理,交易结构和信用增强措施已变得完美,并且将控制一般风险,但是我们仍然需要关注单个项目的信用风险,找到个人的相似之处,并继续优化资产证券化产品。

2。开发默认项目

近年来,违约和扩展的资产证券化产品集中在房地产类别中。在2021年,房地产公司被阻止融资,主要城市的土地拍卖漠不关心,房地产销售迅速下降,一些房地产公司折价出售房屋,供应和需求的压力很广 - 众所周知 - 等等,这给经营房地产公司带来了巨大挑战。 R中的信用风险EAL房地产行业正开始发酵。当年六种证券化产品的默认默认/扩展是房地产资产的真实化的所有产品,包括房地产资产资产证券化产品。在2022年,经济的下降压力增加。尽管已经发布了房地产政策,但仍然暴露了房地产行业中资产证券化信贷产品的风险。在那年,违约/差异为40种资产证券化产品,只有2种财产拥有的证券化产品默认/差价,包括4个房地产资产资产证券化产品。趋势持续了2023年。那一年,违约/差异只有34种资产证券化产品,只有1个非现实的房地产资产证券化产品被拖欠/涂抹,其中1个房地产资产资产证券化产品为13。在2024年,在2024年,Themarket总共有12种产品默认或扩展,所有这些产品都是房地产公司的所有产品,将5种房地产资产证券化产品的产品浮出水面,所有产品都是实质性的违约产品,而2种产品是第一个默认产品。

2024年违约的五种房地产资产资产证券化产品,其中四个是在2020年发行的。提供和信贷增强党都是私人企业。尽管有各种因素,例如弗罗斯特帐户,但所有者的收入尚未按照商定的收入,并且财产的运营收入尚未预测,它主要受送礼者和信用增强商的信用水平的影响。

2017年发布的“洪巴奥展览信托基金福利资产资产支持特别计划”。2018年10月,原始的利益相关者和信用增强党哈尔滨技术研究所高科技生产行业发展有限公司(MULA在这里定义为“ Kuhk High-tech”)无法履行付款的付款和多样性的付款产品,并多样性地付款。高度违约第一次。 2024年8月22日,管理员Hualin Securities Co,Ltd(因此称为“ Hualin Securities”)发出了有关接收“实施决策”的公告。海伦吉安省的哈尔滨中级人民法院已决定,基本的特殊计划所有权得到121.8亿元人民币的赞赏,并交付给申请人Hualin Securities来偿还专门的债务。该产品成为第一个默认的CMBS产品,该产品将以所有权偿还债务。

通常,在2024年,收视率和默认产品主要集中在房地产资产的现实化产品中,但是随着持续理想的政策和近年来释放的生物,与近年相比,风险事件有所下降。与所有者默认结束以解决贷款的第一个CMBS产品可以产生收入或财产,然后通过资产操作将其丢弃NS,在一定程度上保证投资者的权利和利益。从这个角度来看,房地产资产的现实化产品仍然是具有相对控制风险的资产证券化产品之一。

iv。政策评估

房地产的证券化产品相关系统主要集中在基础物业的稳定性上;在行业层面和宏观上,促进消费,投资稳定和优化股票仍然是主要基调。面对挑战和机遇,商业房地产公司继续增强其运营能力并扩大融资渠道; REIT基础架构的正常释放会对基础架构REIT产生链接效应。

在2024年,将引入和改进相关的资产证券化系统,房地产实体化产品的监管要求将变得越来越清晰。

2024年3月29日到圣消除对资产资产的基本资产的具体要求,并在管理基础所有者的负面清单方面做得很好,中国证券基金行业组织已发布“基础下划线下划线的列表Assessets证券化业务的负面列表的原则”(这里指定为“负面列表”)。关于房地产物业的证券化产品,负面列表包括重要的现金流提供商是否违反了无法产生稳定现金流的信任和房地产,并注意付款资源。

为了进一步标准化资产安全支持并改善业务规则的业务,上海和深圳证券交易所提供了业务规则和“深圳证券交易所支持的证券业务规则”(从因此,“商业法”),于2022222222222222222222229,12月29日,20222年12月29日,20222年。为整个商业企业生命资产的整个Siklo提供策略制度。对房地产的证券化产品的要求包括:基础财产不能保证抵押和承诺或其他权利限制等负担;现金流是独立,连续,稳定且不可预测的,现金流的来源应原则上扩散。

在行业和宏观水平上,房地产市场继续面临挑战和机遇。 2024年,全国对商业拥有和办公楼开发的投资逐年下降。对商业所有权和办公租金的需求相对脆弱。住房租赁市场进入库存质量的改善阶段,财务支持政策改善了整个“投资,融资,建筑,管理和拆除”的系统。一些企业在财务上开放了“投资,融资,建筑,管理和EL通过资产证券化,加速资金的收回并实现可持续发展。该国引入了一系列税收减免,补贴和其他政策,以促进消费,鼓励潜在的潜在消费,并促进商业消费,并促进商业消费,以增加消费,增加投资,并稳定投资,并将股票的投资稳定。基础设施领域的房地产投资基金(REIT)的(REIT)”。房地产投资信托基础设施的正常释放产生与基础设施REIT相关的影响,而基础设施REIT已成为2024年房地产现实化的主要产物。

5。摘要和观点

在2024年,在经济支持和政策支持的积极影响下,结合了理想的因素,例如增长支出居民的消费,房地产证券化产品符合资产证券化产品的趋势,并继续反弹。强大的金融管理,交易结构和房地产证券化产品的信用改善措施已经变得完美,并且出院生物是主要的中央企业。在2024年,尽管已被授予订阅和违约产品的评级仍然主要是房地产的现实化产品,但与近年相比,它拒绝了。房地产的证券化产品相关系统主要集中在基础财产的稳定性上,并继续为其稳定开发提供保证。希望在2025年在融资渠道的商业房地产公司的扩建和高质量现有财产的再生驱动下,房地产资产的证券化产品的释放将包括生长,现有风险项目将逐渐清理。

报告声明

该报告和建议基于的信息基于公共信息。该公司在Kapastuthis中不保证这是此信息的完整性,也不能保证其基于其基于的信息和建议不会改变。我们一直在努力成为报告内容的目标和公平,但是本文的观点,结论和建议仅供参考,并且不构成任何投资建议。根据本报告中提供的信息,该公司对投资者的安全投资造成的任何后果概不负责。

该报告的版权只是公司。未经书面同意,任何组织或个人都不能以任何形式复制,复制或发布。如果提到或发表,应将源表示为国际国际,并且该报告未提及,删除或改变了原始目的。 。

。

财政意见支柱的支柱的文章都是该集合的个人意见,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右侧角落中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或者可以通过下面的QR代码添加合规性。意见领导者将为您提供专业的财务审查。

5月 - 集合资料:国际资源

作为中国Guoxin Holdings的子公司,International Dagong成立于1994年。它具有原始的评级方法和评级技术和丰富的科学研究结果。

2024年,房地产资产的证券化产品发行量表袭击了一个新的高处,市场热点扩大了以清洁能源的产生并持有房地产。尽管信贷风险仍集中在房地产资产证券化产品中,但中央企业领导了释放和理想的政策,以鼓励风险事件的失败,而政策方面集中在基本所有权的稳定性上。在2025年的最前沿,在严格的金融管理和改善交易结构的驱动下,导致中层企业和商业房地产振兴现有财产,预计该释放将继续增长,现有风险将逐渐逐渐。

l一般发行 - 发行:近年来,在政策和市场需求支持的双重论文中,房地产证券化产品在发行和规模的交易数量中显示出增长率版本。 2024年,发行了142种房地产资产的证券化产品,总释放2449.6亿元人民币,增长了30.37%。 REIT等产品的发行规模的显着提高,房地产资产证券化产品的发行规模已获得了新的高度。

L产品产品:在2024年,在能源变化的背景下,清洁能源的一代(光电,风能,水电)已成为市场上的温暖场所。同时,作为与公共房地产投资信托有关的网站上的标准产品,拥有房地产ABS产品可持续性。

l信用绩效:2024年,收视率和默认产品主要集中在房地产证券化产品上,但近年来,与近年来相比,风险事件持续不断地降低。

L分析政策:RE的证券化产品相关系统AL房地产资产主要集中于基础财产的稳定性;在行业和宏观水平上,促进消费,投资稳定和存放股票仍然是关键基调。面对挑战和机遇,商业房地产公司继续增强其运营能力并扩大融资渠道; REIT基础架构的正常发布对I REITSMPRASS产生链接效应

综合和观点:由严格的金融管理,交易结构和信用增强步骤驱动的房地产证券化产品非常完美,并且出院生物是主要的中央企业。预计,到2025年,由商业房地产公司驱动,扩大融资渠道并复活到高质量现有物业的驱动器,房地产资产的现实化产品的释放将继续增长,现有风险项目将逐渐暴露。

在2024年,资产证券化市场的发布持续发展,与去年相比,发行量表持续增长。其中,房地产资产(CMBS/CMBN,REIT)的一般性发布相对稳定。

1。发行 - 伊德尼亚将军

2024年,房地产资产证券化产品的发行量表同比增加,总体发行利率保持较低水平。释放地点主要集中在上海证券交易所。 CMB/CMBN产品的基本所有权类型主要集中在办公特征和混合特性上。类似REIT的产品的基本类型更清楚地集中在基础设施中,并且中层企业已成为释放房地产资产证券化产品的主要力量。

1. 2022年至2024年,在双纸支持和市场需求支持下,房地产证券化的一般输出线产品显示出版本的数量和发行大小的增长率。 2024年,发行了房地产资产的142种证券化产品,总释放2449.6亿元人民币,增长了30.37%。从REIT等产品释放规模的大幅度提高,房地产资产的真实化产品的释放规模近年来已经达到了新的高度。其中,CMBS/CMBN发出了64个订单,总释放量表为693.52亿元人民币,下降了24.27%。它主要受放松经营物业贷款政策的影响。一些企业通过获得运营所有权贷款取代了现有的CMB/CMBN; REITS发出了78个订单,总发行量表为17561亿元人民币,增长了82.31%。

2024年,房地产资产的真实化产品的发布主要集中在上海证券交易所(从Therea起为“ SH SHanghai Stock Exchange"), with a total of 96 orders issued, with a scale of release of 171.902 billion yuan, an increase of 40.54% year-to-year. Among them, the CMBS issued 47 orders, with an issue of release of 52.695 billion yuan, a decline of the year 22.42%; Reits released 49 orders, with an release scale of 119.207 billion yuan, an increase of每年119.16%。 REIT发行了CMBN和16个。

2。资产所有者的MGA类型

就房地产证券化产品的基本所有权类型而言,CMB/CMBN产品的基本财产类型主要集中在办公室特征和混音中D属性。发行量表的总帐户占CMB/CMBN产品总量表的59.01%,这主要是基于一个地区所有权的所有权。还有一些项目将多个财产作为基础属性包装以扩大差异 - 所有者品种;类似REIT的产品的潜在特性类型更清楚地集中在基础设施中,发行量表占REIT等产品释放总数的68.07%,其中的能源基础架构是基础性能,包括Optoelectronics,风强度,风能,水力基础架构等。

3。经理的情况

2024年,房地产资产的证券化产品经理非常集中,头部的影响很明显。 2024年前十名经理发行的总规模为1990.24亿元人民币,价值81.25%的年度发行量表。其中,实际EST的证券化产品的规模Citic建设投资发行的ATE资产,而管理员的价格为25.29%,CITIC Securities作为管理员的比例为16.72%,而Huatai Securities作为管理员的比例为11.86%。

根据类别,CMBS/CMBN艾克特证券,CITIC建筑投资,Gotai Junan,Ping A Securities和Shenwan Hongyuan,总发行量表,451.38亿元元素的总五名CMB/CMBN产品经理,价值65.09%,价值65.09%; REIT产品经理排名前五的是CITIC建筑投资,Huatai证券,CITIC SECURITITIONT,CICC和GUESEN证券,总发行量表为1.23618亿元人民币,可提供年度暴露量表的70.39%。

4。捐赠者及其行业的分配

2024年,房地产资产真实化产品提供商的企业的性质相对较高,中间企业成为了发行版的主要力量。 cEntral Enterprises问题全年发布了52个订单,发行量表为1258.26亿元人民币,占当年发行量表的51.37%。第二个是当地的国有企业,全年总共发出了77个订单,ITHE发行量表为839.2亿元人民币,占全年发行量表的34.26%。其他的是公共企业,私人企业和外国资金资金的企业,全年提供全年发行量表的14.37%。那些提供中层企业的人在房地产资产资产证券化市场中占据主导地位,而头部的影响正在强调。

在2024年,提供房地产资产证券化产品的人主要集中在商业和服务行业,释放1365.74亿元人民币,该元人民币均提供了当年发行量的55.75%,释放量表增加了56。去年86%,继续保持行业。

5。发行率情况

在2024年,释放房地产资产现实化产品的普遍利益率显示出下降趋势。 REIT产品的总体利率释放率低于CMBS/CMBN产品,并且一般利率分布更加集中,利率小于CMB/CMBN产品。在2024年,REIT等产品的AAASF释放率为2.52%,CMB/CMBN产品的AAASF释放率为2.69%,而REIT样品的平均释放率低于CMB/CMBN产品。在2024年的下半年,房地产投资信托基金释放次数增加,释放率集中在2.00%和3.00%之间。

2。产品创新

在2024年,在能源变化的背景下,清洁能源的生成(光电,风能,水电)已成为市场上温暖的地方。同时,作为标准产品On与公共房地产投资信托基金相关的站点,共有5个持有房地产ABS产品于2024年发行。

2024年1月24日,中国人民银行总部和国家金融监管局总部共同发出了“在管理商业财产贷款方面做得很好的通知”(因此,从称为“通知”)。 “通知”放宽了贷款,用于商业拥有借贷,资本使用和贷款金额的主题,使其成为CMBS/CMBN的继任者。因此,CMBS/CMBN在2024年的发行量表减少了一年,但是当地的国有企业正在积极试图通过发布CMBS/CMBN来重新恢复这些企业。 2024年1月,长州CMBS的第一个房地产“ Bohai Huijin-Sukong集团第1号集团已成功发行了商业财产的特殊支持计划; 2024年3月,CMBS州拥有的四川省的第一家酒店CMB是Suc Suc的提供了习惯,并且两种产品的释放实体/增强都是业务实体。国有。

在2024年,在能源变化的背景下,清洁能源的生成(光电,风能,水电)将在已释放的REIT产品的基础财产中占据主要位置。在2024年,政策鼓励释放绿色资产证券化产品。大型能源公司通常使用清洁能源项目,例如强度和光伏电源作为主要特性,并以REITS之类的模型发布。 2024年3月1日,成功提供了“国家电力投资公司 - 墨西哥电力清洁能源绿色碳中性农村振兴特别计划”。该产品是带有四个标签的前四个标记为ABS和旧革命基础。 2024年8月15日,该国首个蓝色碳中性REIT,“ Huadeng International-Guangdong Company新能源基础设施投资BLUE碳中性资产支持特殊计划”已成功提供。基础所有者是Huadeng Shantou Len(II)594MW海上风电场项目。将来,REIT的清洁能源产品将继续成为市场上的热点。

2024年,房地产证券化证券化市场将继续专注于处理房地产ABS产品。 2024年,默卡多(Merkado)总共发布了5种持有房地产ABS产品。 2024年7月发布的“中国建筑银行住房租赁基金持有房地产资产支持特殊计划”是市场中房地产ABS的第二持有,它也是房地产ABS的首次拥有; 2024年8月,向上海证券交易所发行了“ Anjiang Expressway拥有房地产资产支持特殊计划”; 2024年11月,“ Citic Securities Yuexiu商业持有房地产资产支持特殊计划”和“ Jiuyong Expressway Holding Real Estate Asset Support特别计划” W分别发给深圳证券交易所和上海证券交易所; 2024年12月,在上海证券交易所发行了“ Ping ping ping ping ping证券 - 中国铁路建设第一阶段持有房地产资产支持特殊计划”。最近,成功发布了“ Citic Securities-Wango Data 2025 1st数据中心,持有房地产资产支持的特殊计划(可持续链接)”标志着我所在国家数据领域中第一个持有的房地产ABS的诞生,并促进了从“沉重的财产”转换为“轻投资”到“轻资产循环”。在良好的投资和融资循环中,房地产ABS的处理继续发挥积极作用及其影响力。

3。维修信用评级和默认扩展

在2024年,崩溃和默认产品主要集中在房地产资产的现实化产品中,但近年来一直在发布的政策和生物不断出现,风险事件已减少与近年来相比放松了。 CMB的第一个产品与所有者一起解决债务可以产生收入或处置资产,以保证投资者的权利和利益的一定范围。从这个角度来看,房地产资产证券化产品仍然是最受控的资产证券化产品之一。

1。信用评级调整

在2024年,将三种市场拥有的证券化产品降低了,该产品在一年中保持不变。自2023年以来,业主的独特数量已大大减少,这主要是由于改善了市场环境,调整监管政策以及近年来发布产品的更严格分析。 2024年的三种低源资产证券化产品都是房地产,其中包括1个REIT的2个CMB。发行年度是2017年至2018年,当时资产证券化产品爆炸。

“天芬阳TEL Asset支持特殊计划”,产品类型为CMB,并于2018年11月发布。原始的利益相关者和信用增强实体是Tongfang Guoxin Investment Holdings Co,Ltd。(从这里定义为“ Guoxin Tongfang”)。公共信息并未揭示出对产品的评级,但在公共质疑的质疑之后,在公共质疑之后,原始质疑的是原始的,该评级是原始的,是原始的质疑,这些信息是原始的,是原始的质疑,该信用范围是在公共信息中的介绍,这些信息是原始的,是在公共信息中的原始信息。实体的信用是从AAA到AA+的。

2018年4月发布的“ Xiang Hua证券 - 库尔国际广场商业物业资产支持特殊计划”,产品类型是CMBS。原始的利益相关者是Hainan Country House House Real Estate Development Development Development Co.,根据公共信息,根据公共信息,“ Shenzhen Shilian Shilian Shilian Shilian Assets Real Estate Land Asselag.ltd。所有权。安全监视。

“中国Qianhai kaiyuan-letai 1号资产支持特殊计划”,产品类型是REIT,并于2017年8月发布。这是第一个不依赖主题评级的REIT,例如REIT。目标所有者是Shijiazhuang Letai中心。根据公共信息,到2022年8月,将扩大该特殊计划;在2023年12月,无法确定处理该特殊计划的财产; 2024年6月,中国成本国际降低了“ 17 Letai A1”和“ 17 Letai A2”信用评级,并将它们列入可以降低的观众信用评级列表中; 2024年12月,处置的不确定性仍然存在。如果未来的未来处置工作继续无法做出大规模的发展,并且特殊计划可能不会使用资产支持的其他优先资产的信用状态,可能仍会受到影响;在同一个月,将债券删除并删除。

在2024年,t他的三种房地产资产资产证券化产品的信用等级增加了,包括2023年绿色资产 - 博物馆特殊计划(碳中和)区域组的优先级B级开发,“ Wugang Securities-Sov Health Health Realite Realite Asset Commercial Property Asset Brocers Asscorment Bropercial Asscorment Becials-B Special Plan” Huatai-Jinwai-Jinwai Bund Commercial Propertal Asset Asset Asset Asset Plans Asset Propart'根据公共信息,提高两种产品信用评级的最初原因是提高信用增强机构信用评级的信用评级。

通常,该产品(在2024年享用量的产品)主要是在证券化产品的增长期间发行的,所有产品都是房地产资产的证券化产品。在资产证券化产品到期期间,基础财产的现金流量,所有者的欣赏,主要参与者的信用状况和绩效绩效等因素是Al我的重点。评级升级的产品是通过信用增强机构提高信用评级的主要原因。 Securi Products Assast的统计的强大金融管理,交易结构和信用增强措施已变得完美,并且将控制一般风险,但是我们仍然需要关注单个项目的信用风险,找到个人的相似之处,并继续优化资产证券化产品。

2。开发默认项目

近年来,违约和扩展的资产证券化产品集中在房地产类别中。在2021年,房地产公司被阻止融资,主要城市的土地拍卖漠不关心,房地产销售迅速下降,一些房地产公司折价出售房屋,供应和需求的压力很广 - 众所周知 - 等等,这给经营房地产公司带来了巨大挑战。 R中的信用风险EAL房地产行业正开始发酵。当年六种证券化产品的默认默认/扩展是房地产资产的真实化的所有产品,包括房地产资产资产证券化产品。在2022年,经济的下降压力增加。尽管已经发布了房地产政策,但仍然暴露了房地产行业中资产证券化信贷产品的风险。在那年,违约/差异为40种资产证券化产品,只有2种财产拥有的证券化产品默认/差价,包括4个房地产资产资产证券化产品。趋势持续了2023年。那一年,违约/差异只有34种资产证券化产品,只有1个非现实的房地产资产证券化产品被拖欠/涂抹,其中1个房地产资产资产证券化产品为13。在2024年,在2024年,Themarket总共有12种产品默认或扩展,所有这些产品都是房地产公司的所有产品,将5种房地产资产证券化产品的产品浮出水面,所有产品都是实质性的违约产品,而2种产品是第一个默认产品。

2024年违约的五种房地产资产资产证券化产品,其中四个是在2020年发行的。提供和信贷增强党都是私人企业。尽管有各种因素,例如弗罗斯特帐户,但所有者的收入尚未按照商定的收入,并且财产的运营收入尚未预测,它主要受送礼者和信用增强商的信用水平的影响。

2017年发布的“洪巴奥展览信托基金福利资产资产支持特别计划”。2018年10月,原始的利益相关者和信用增强党哈尔滨技术研究所高科技生产行业发展有限公司(MULA在这里定义为“ Kuhk High-tech”)无法履行付款的付款和多样性的付款产品,并多样性地付款。高度违约第一次。 2024年8月22日,管理员Hualin Securities Co,Ltd(因此称为“ Hualin Securities”)发出了有关接收“实施决策”的公告。海伦吉安省的哈尔滨中级人民法院已决定,基本的特殊计划所有权得到121.8亿元人民币的赞赏,并交付给申请人Hualin Securities来偿还专门的债务。该产品成为第一个默认的CMBS产品,该产品将以所有权偿还债务。

通常,在2024年,收视率和默认产品主要集中在房地产资产的现实化产品中,但是随着持续理想的政策和近年来释放的生物,与近年相比,风险事件有所下降。与所有者默认结束以解决贷款的第一个CMBS产品可以产生收入或财产,然后通过资产操作将其丢弃NS,在一定程度上保证投资者的权利和利益。从这个角度来看,房地产资产的现实化产品仍然是具有相对控制风险的资产证券化产品之一。

iv。政策评估

房地产的证券化产品相关系统主要集中在基础物业的稳定性上;在行业层面和宏观上,促进消费,投资稳定和优化股票仍然是主要基调。面对挑战和机遇,商业房地产公司继续增强其运营能力并扩大融资渠道; REIT基础架构的正常释放会对基础架构REIT产生链接效应。

在2024年,将引入和改进相关的资产证券化系统,房地产实体化产品的监管要求将变得越来越清晰。

2024年3月29日到圣消除对资产资产的基本资产的具体要求,并在管理基础所有者的负面清单方面做得很好,中国证券基金行业组织已发布“基础下划线下划线的列表Assessets证券化业务的负面列表的原则”(这里指定为“负面列表”)。关于房地产物业的证券化产品,负面列表包括重要的现金流提供商是否违反了无法产生稳定现金流的信任和房地产,并注意付款资源。

为了进一步标准化资产安全支持并改善业务规则的业务,上海和深圳证券交易所提供了业务规则和“深圳证券交易所支持的证券业务规则”(从因此,“商业法”),于2022222222222222222222229,12月29日,20222年12月29日,20222年。为整个商业企业生命资产的整个Siklo提供策略制度。对房地产的证券化产品的要求包括:基础财产不能保证抵押和承诺或其他权利限制等负担;现金流是独立,连续,稳定且不可预测的,现金流的来源应原则上扩散。

在行业和宏观水平上,房地产市场继续面临挑战和机遇。 2024年,全国对商业拥有和办公楼开发的投资逐年下降。对商业所有权和办公租金的需求相对脆弱。住房租赁市场进入库存质量的改善阶段,财务支持政策改善了整个“投资,融资,建筑,管理和拆除”的系统。一些企业在财务上开放了“投资,融资,建筑,管理和EL通过资产证券化,加速资金的收回并实现可持续发展。该国引入了一系列税收减免,补贴和其他政策,以促进消费,鼓励潜在的潜在消费,并促进商业消费,并促进商业消费,以增加消费,增加投资,并稳定投资,并将股票的投资稳定。基础设施领域的房地产投资基金(REIT)的(REIT)”。房地产投资信托基础设施的正常释放产生与基础设施REIT相关的影响,而基础设施REIT已成为2024年房地产现实化的主要产物。

5。摘要和观点

在2024年,在经济支持和政策支持的积极影响下,结合了理想的因素,例如增长支出居民的消费,房地产证券化产品符合资产证券化产品的趋势,并继续反弹。强大的金融管理,交易结构和房地产证券化产品的信用改善措施已经变得完美,并且出院生物是主要的中央企业。在2024年,尽管已被授予订阅和违约产品的评级仍然主要是房地产的现实化产品,但与近年相比,它拒绝了。房地产的证券化产品相关系统主要集中在基础财产的稳定性上,并继续为其稳定开发提供保证。希望在2025年在融资渠道的商业房地产公司的扩建和高质量现有财产的再生驱动下,房地产资产的证券化产品的释放将包括生长,现有风险项目将逐渐清理。

报告声明

该报告和建议基于的信息基于公共信息。该公司在Kapastuthis中不保证这是此信息的完整性,也不能保证其基于其基于的信息和建议不会改变。我们一直在努力成为报告内容的目标和公平,但是本文的观点,结论和建议仅供参考,并且不构成任何投资建议。根据本报告中提供的信息,该公司对投资者的安全投资造成的任何后果概不负责。

该报告的版权只是公司。未经书面同意,任何组织或个人都不能以任何形式复制,复制或发布。如果提到或发表,应将源表示为国际国际,并且该报告未提及,删除或改变了原始目的。 。

。

财政意见支柱的支柱的文章都是该集合的个人意见,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右侧角落中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或者可以通过下面的QR代码添加合规性。意见领导者将为您提供专业的财务审查。

5月 - 集合资料:国际资源

作为中国Guoxin Holdings的子公司,International Dagong成立于1994年。它具有原始的评级方法和评级技术和丰富的科学研究结果。