【糖】糖是短期的停滞,主要遵循

栏目:公司资讯 发布时间:2025-07-17 09:14

战略观点

核心点:中立更普遍。在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是先前的期望。 6月应该有数十万吨进口。以前拒绝的最低点可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,10元糖合同的最低价格约为15.4美分。不,值得将糖出口到这个价格。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看目前的总和制糖,巴西很难在2025/26的调味季节达到以前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长期和短职位处于团结状态。

外国供求的模式:中立。 1)6月下半年的巴西糖产量近13%,超过了市场的预期。如果天气可能会在以后突出显示,那么负面情况很容易小于预期。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据非常好,几乎没有糖清单。

进口收入:太多。目前,额外的处理成本约为5,650元,支持2,601份合同。

进口体积:中性。进口期望成为现实,并展示了市场。

基线:中立。目前,国内糖基金会正在转换,融合的道路是返回未来。1。市场审查

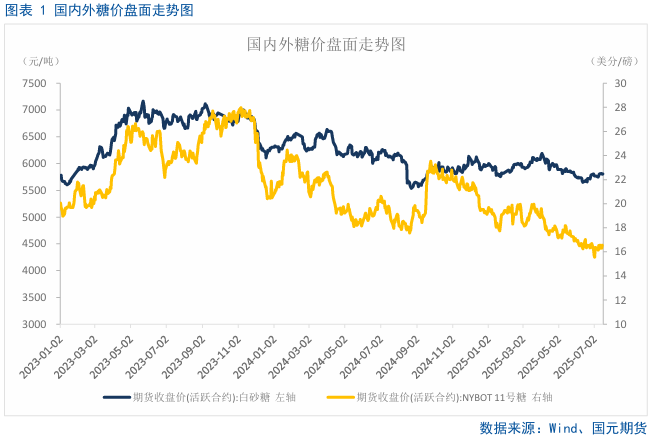

上周,郑唐的主要2509合同连续三个交易日保持了长时间的上涨,职位的成长却扩大了,但是连续三个交易日的头寸增加仅提高了十二点的价格。随后,由于上述压力在短时间内,公牛队积极离开市场。

2。

2.1长短裤的原始短糖位置的第一次下降

通过购买低接待处的帮助,原始的糖期货重新购买,市场又回到了16美分的顶部。根据在CFTC发布的最新每周职位报告中,直到7月8日截至一周,Pondsor持有的生糖的净净短位置围栏和大型投机者持有60,451人,其中有6,464个从上周降低了6,464个。长位置是201975年的许多人,比上周增加了4125个,而短职位为262426,其中有2339个比上周减少了2339。 Naapektuhan ng pag -ulan, inaasahan ng merkado ang pagdurog ng tubo at paggawa ng asukal sa ikalawang kalahati ng Hunyo sa gitnang at timog na Brazil.Ang lakas ng tunog ay maaaring bumagsak muli, at ang kamakailang pagtaas ng mga presyo ng langis ng krudo ay maaaring mag -prompt ng mga pabrika ng asukal na gumamit ng mas maraming tubo upang makagawa ng ethanol, sa gayon ay pinipigilan ang pagbibigay ng asukal, at tumaas ang mga alalahanin, at tumaas ang mga presyo ng internasyonal That 糖。

2.2巴西在6月下半年的糖制造量超出预期

在六月下半年,中间的管道数量为巴西427.0万吨,去年同期减少了6302万吨的632万吨,同比下降12.86%;甘蔗ATR为131.53kg/ton,去年同时减少了8.65kg/tonne的140.18kg/吨;糖产量的比率为53.15%,从去年同期的49.94%增加了3.21%;乙醇生产为19.17亿升,从去年同期的23.22亿升降低了4.05亿升,逐年下降17.43%;糖的产量为284.5亿升,去年同期减少了424,000吨,从326.9万升降低,同比下降12.98%。

到6月下半年,巴西中部和南部的压碎总量为206.198亿吨,去年同期减少了337.47亿吨的3,374.7万吨,逐年下降14.06%;糖ANE ATR为122.19kg/吨,去年同时减少了6.14千克/吨的6.14kg/吨;糖产量的合并比率为51.02%,从去年同期的48.69%增加了2.33%;乙醇的总产量为94.25亿升,从去年的110.64亿升降低了16.39亿升,下降了14.81%;糖产量的合并为1,224.9万升,从去年的142.85升降低了203.6万升,逐年下降14.25%。

3。国内糖的模式评估和需求模式

3.1新季节利润增长的早期天气的不利影响可能会显示在秋季,冬季和春季在广西的后期干旱对管道幼苗和早期生长的出现有害。生长和管道数较短,低于去年同期。甜菜通常会好好,但是有很多降雨最近,蒙古的生产领域很容易发生疾病,害虫和疾病,因此需要提前避免和治疗它们。内部,我们需要继续关注巴西糖的发育以及另一个阶段的北半球糖材料的生长。

3.2额外的配额进口利润缩水

10份原糖合同牢固地固定在第16分。在原油的反弹中,生糖显示出持续增加的迹象。在过去的一周中,配额进口处理的最高成本达到5,680元/吨,配额进口的收入也转换了。

4。未来的市场前景

在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是先前的期望。 6月应该有数十万吨进口。以前拒绝的最低点L可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。 2025/26年初的破碎市场预计将产生的西部糖很高,负面消息被填补了。目前,10元糖合同的最低价格是Umabot约15.4美分。这个价格没有赚取出口糖。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看一下当前的混合糖,那么巴西很难在2025/26年度粉碎中实现以前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长位置和短职位处于状态团结。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

战略观点

核心点:中立更普遍。在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是先前的期望。 6月应该有数十万吨进口。以前拒绝的最低点可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,10元糖合同的最低价格约为15.4美分。不,值得将糖出口到这个价格。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看目前的总和制糖,巴西很难在2025/26的调味季节达到以前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长期和短职位处于团结状态。

外国供求的模式:中立。 1)6月下半年的巴西糖产量近13%,超过了市场的预期。如果天气可能会在以后突出显示,那么负面情况很容易小于预期。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据非常好,几乎没有糖清单。

进口收入:太多。目前,额外的处理成本约为5,650元,支持2,601份合同。

进口体积:中性。进口期望成为现实,并展示了市场。

基线:中立。目前,国内糖基金会正在转换,融合的道路是返回未来。1。市场审查

上周,郑唐的主要2509合同连续三个交易日保持了长时间的上涨,职位的成长却扩大了,但是连续三个交易日的头寸增加仅提高了十二点的价格。随后,由于上述压力在短时间内,公牛队积极离开市场。

2。

2.1长短裤的原始短糖位置的第一次下降

通过购买低接待处的帮助,原始的糖期货重新购买,市场又回到了16美分的顶部。根据在CFTC发布的最新每周职位报告中,直到7月8日截至一周,Pondsor持有的生糖的净净短位置围栏和大型投机者持有60,451人,其中有6,464个从上周降低了6,464个。长位置是201975年的许多人,比上周增加了4125个,而短职位为262426,其中有2339个比上周减少了2339。 Naapektuhan ng pag -ulan, inaasahan ng merkado ang pagdurog ng tubo at paggawa ng asukal sa ikalawang kalahati ng Hunyo sa gitnang at timog na Brazil.Ang lakas ng tunog ay maaaring bumagsak muli, at ang kamakailang pagtaas ng mga presyo ng langis ng krudo ay maaaring mag -prompt ng mga pabrika ng asukal na gumamit ng mas maraming tubo upang makagawa ng ethanol, sa gayon ay pinipigilan ang pagbibigay ng asukal, at tumaas ang mga alalahanin, at tumaas ang mga presyo ng internasyonal That 糖。

2.2巴西在6月下半年的糖制造量超出预期

在六月下半年,中间的管道数量为巴西427.0万吨,去年同期减少了6302万吨的632万吨,同比下降12.86%;甘蔗ATR为131.53kg/ton,去年同时减少了8.65kg/tonne的140.18kg/吨;糖产量的比率为53.15%,从去年同期的49.94%增加了3.21%;乙醇生产为19.17亿升,从去年同期的23.22亿升降低了4.05亿升,逐年下降17.43%;糖的产量为284.5亿升,去年同期减少了424,000吨,从326.9万升降低,同比下降12.98%。

到6月下半年,巴西中部和南部的压碎总量为206.198亿吨,去年同期减少了337.47亿吨的3,374.7万吨,逐年下降14.06%;糖ANE ATR为122.19kg/吨,去年同时减少了6.14千克/吨的6.14kg/吨;糖产量的合并比率为51.02%,从去年同期的48.69%增加了2.33%;乙醇的总产量为94.25亿升,从去年的110.64亿升降低了16.39亿升,下降了14.81%;糖产量的合并为1,224.9万升,从去年的142.85升降低了203.6万升,逐年下降14.25%。

3。国内糖的模式评估和需求模式

3.1新季节利润增长的早期天气的不利影响可能会显示在秋季,冬季和春季在广西的后期干旱对管道幼苗和早期生长的出现有害。生长和管道数较短,低于去年同期。甜菜通常会好好,但是有很多降雨最近,蒙古的生产领域很容易发生疾病,害虫和疾病,因此需要提前避免和治疗它们。内部,我们需要继续关注巴西糖的发育以及另一个阶段的北半球糖材料的生长。

3.2额外的配额进口利润缩水

10份原糖合同牢固地固定在第16分。在原油的反弹中,生糖显示出持续增加的迹象。在过去的一周中,配额进口处理的最高成本达到5,680元/吨,配额进口的收入也转换了。

4。未来的市场前景

在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是先前的期望。 6月应该有数十万吨进口。以前拒绝的最低点L可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。 2025/26年初的破碎市场预计将产生的西部糖很高,负面消息被填补了。目前,10元糖合同的最低价格是Umabot约15.4美分。这个价格没有赚取出口糖。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看一下当前的混合糖,那么巴西很难在2025/26年度粉碎中实现以前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长位置和短职位处于状态团结。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:韩国进口价格连续五个月下跌

下一篇:没有了